2026 年 1 月国内乘用车市场受政策透支、春节周期等因素影响呈现短期调整,但出口市场、新能源细分领域表现亮眼,行业高质量转型趋势不变。核心数据与市场特征如下:

整体市场:季节性波动属正常,车型分化显著

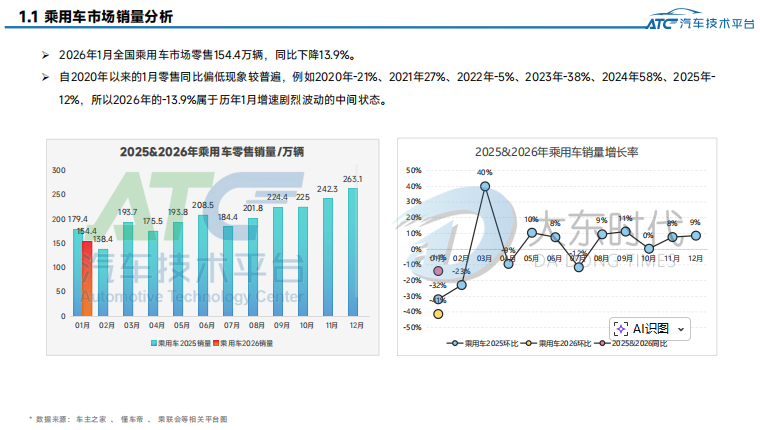

1 月乘用车零售 154.4 万辆,同比降 13.9%,为 2020 年以来 1 月增速波动中间水平。

细分车型中,轿车销量 62.2 万辆,同比降 25%、环比降 36% 为跌幅最大品类;SUV84.3 万辆,同比微降 5%,成市场 “压舱石”;MPV7.9 万辆逆势同比增 1%,高端新能源占比提升,印证消费升级。新能源车购置税免税政策退出后的消费透支,是短期波动主因,不改变行业长期向好基本面。

品牌格局:自主头部升级亮眼,合资燃油基本盘稳固

自主品牌零售 89 万辆,同比降 18%、份额 57.5%(同比降 3.5 个点),但吉利、长安等头部车企转型成效显著,小米 YU7 登自主品牌销量榜首,吉利博越 L、星越 L 等车型环比增幅超 100%。

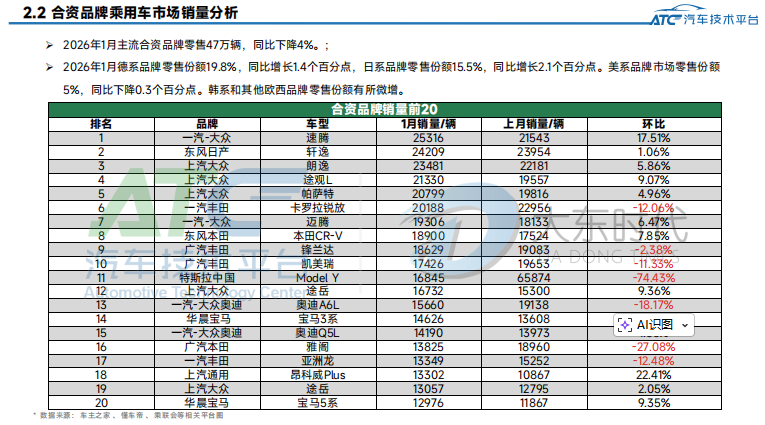

合资品牌零售 47 万辆,同比仅降 4% 实现企稳,德系、日系份额逆势增长(德系 19.8%+1.4 点,日系 15.5%+2.1 点),速腾、轩逸等经典燃油车稳居前列,但新能源渗透率仅 3.6%,与自主品牌 57.9% 差距显著。

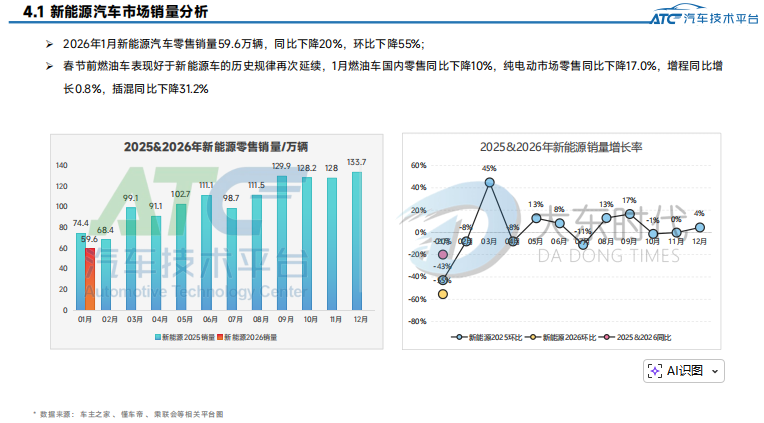

新能源市场:整体调整,增程式成唯一同比增长细分

1 月新能源零售 59.6 万辆,同比降 20%、环比降 55%,进入政策后恢复期。技术路线分化明显:纯电 34.8 万辆同比降 17%,插混 17.2 万辆同比降 31%,增程式混动 7.6 万辆同比增 1%,成唯一逆势增长品类。品牌格局洗牌,小米 YU7 登顶新能源销量榜首,特斯拉 Model Y 环比大跌 74.43%,外资新能源竞争力下滑。

核心亮点:汽车出口爆发,自主品牌全球化提速

1 月乘用车出口(含整车 + CKD)57.6 万辆,同比增 52%,新能源车占出口总量 49.6%(+12.5 个点);自主品牌出口 47.6 万辆同比增 49%,其中新能源出口 22.6 万辆同比暴增 115%,占自主出口 47.5%,在欧洲、东南亚市场高增长。比亚迪以 96859 辆居新能源出口榜首,吉利、奇瑞紧随其后,CKD 出口模式推动海外本土化生产,预计中国汽车海外销售将破 900 万辆。

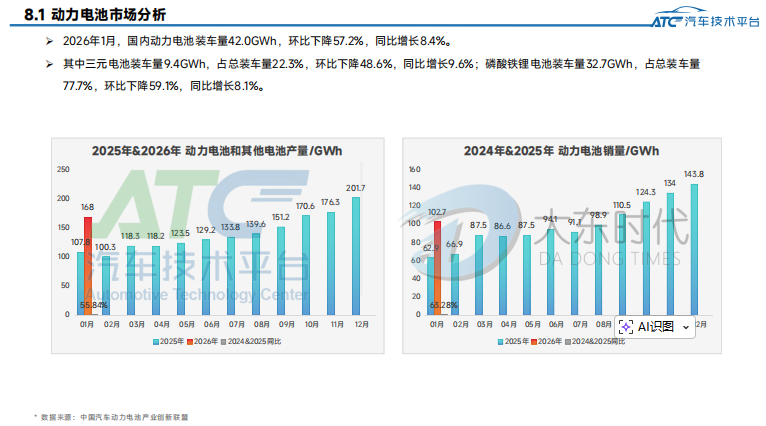

配套市场:动力电池环比下滑,储能成新增长点

1 月动力电池装车量 42.0GWh,环比降 57.2%、同比增 8.4%,磷酸铁锂占比 77.7% 仍为主流,三元电池同比增 9.6%。储能市场成新赛道,1 月电芯中标规模超 21GWh,宁德时代、亿纬锂能、中创新航居前三,国家储能容量电价机制落地,进一步打开产业增长空间。

后市展望:2 月迎销量谷底,长期转型趋势明确

2 月因春节假期(9 天历史最长)有效产销时间缩短,车市或迎年内销量谷底,利于缓解库存压力。长期来看,全球汽车电动化转型不可逆,自主品牌将持续在新能源、出口市场双突破,合资品牌新能源转型速度将决定市场份额走向;高端化、智能化、海外本土化,将成为车企核心竞争赛道。